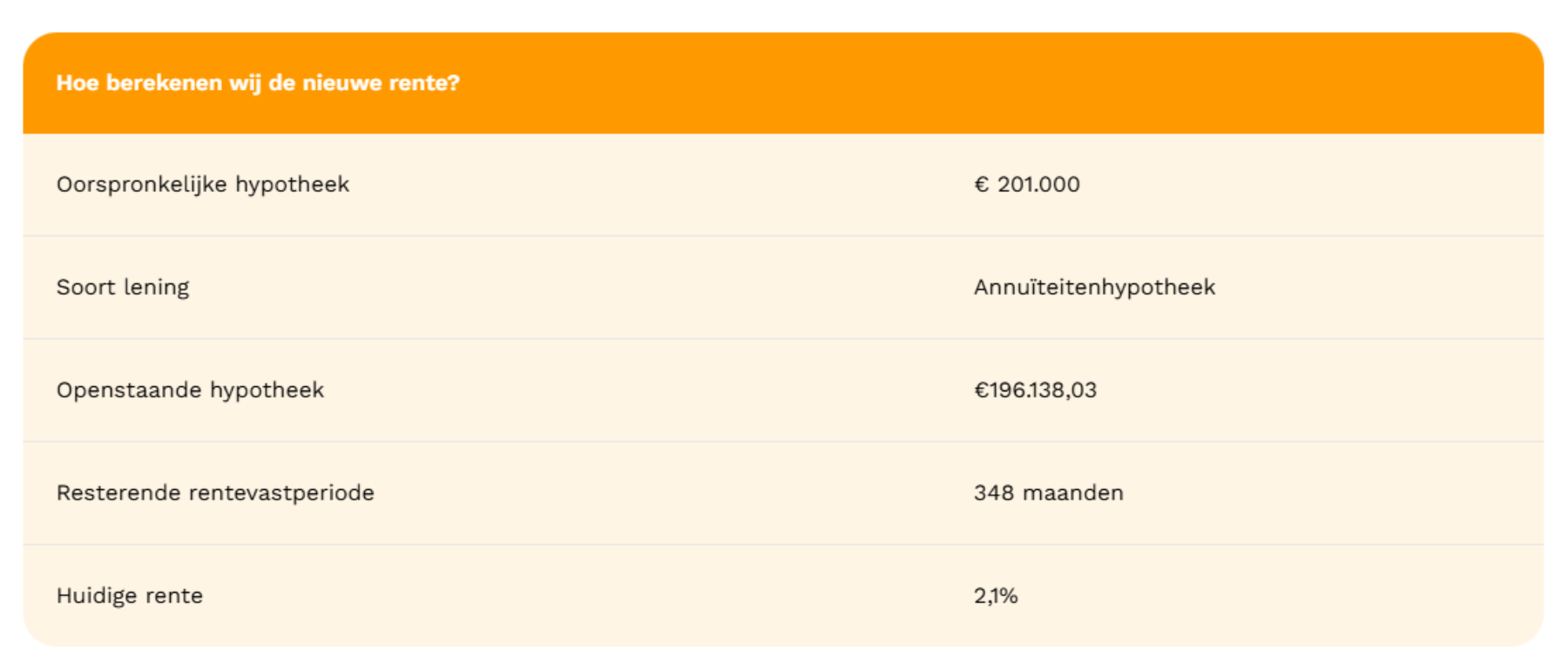

Stel, de lening van Dylan is momenteel als volgt:

Dylan wil zijn rente middelen en moet daarom een vergoeding betalen voor het afkopen van zijn huidige rentevastperiode. We smeren deze vergoeding uit over de nieuwe rentevastperiode. Dit noemen we rentemiddeling op basis van ‘boetesmeren’. We rekenen de vergoeding om naar een rentepercentage bovenop de rente, dit noemen we een renteopslag. Deze opslag berekenen we volgens de contantewaardemethode. We houden bij deze mogelijkheid rekening met het boetevrije bedrag dat Dylan jaarlijks kan aflossen. Dylan betaalt de vergoeding dus niet in één keer. Voor het berekenen van de vergoeding houden we een stappenplan aan:

Stap 1: We bepalen het bedrag waarover Dylan een vergoeding betaalt

Dylan mag ieder kalenderjaar 10% van de oorspronkelijke hypotheek terugbetalen of afkopen. Dylan mag dus € 20.100,00 vergoedingsvrij aflossen. Hij moet een vergoeding betalen over € 196.138,03 (de openstaande hypotheek) - € 20.100,00 = € 176.038,03.

Stap 2: We bepalen de huidige rente en de vergelijkingsrente

Om te bepalen hoeveel rente wij mislopen kijken wij naar het verschil tussen:

- De huidige rente: Dit is de rente die hoort bij de huidige lening van Dylan.

- De vergelijkingsrente: de rente die van toepassing is op de dag dat wij het verzoek van Dylan ontvangen. Voor het vaststellen van de vergelijkingsrente gaan we uit van een soortgelijke hypotheek en risicoklasse.

Voor het bepalen van de vergelijkingsrente kijken we naar de rente die hoort bij de overgebleven tijd van zijn huidige rentevastperiode. Als deze er niet is kijken we naar de dichtstbijzijnde kortere rentevastperiode of dichtstbijzijnde langere rentevast periode. We gebruiken dan de rentevastperiode die in het voordeel van de klant is. Dit is de ‘naast betere rente’. In deze berekening gaan wij uit van een vergelijkingsrente van 1,78%. Deze rente hoort bij een rentevast periode van 29 jaar.

Stap 3: We bepalen de gemiste rentebetalingen en de vergoeding

Nadat de huidige rente en de vergelijkingsrente zijn vastgesteld, berekenen we de gemiste rente.

Gemiste rentebetalingen

Hieronder geven wij per leningdeel aan hoe wij het renteverlies hebben berekend.

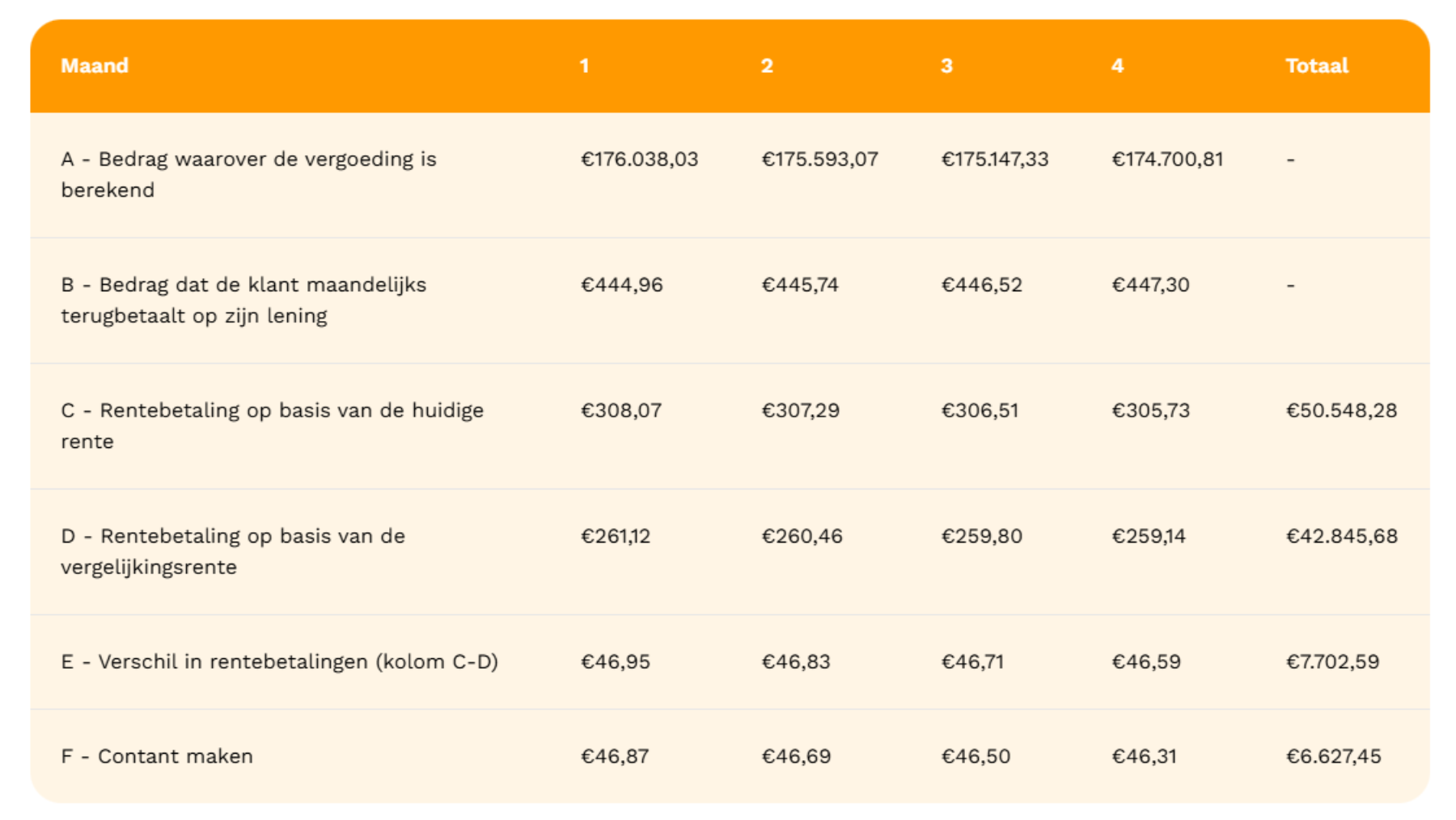

De totale vergoeding die Dylan moet betalen is € 6.627,45. Wanneer Dylan een aflossingsvrije lening of een lineaire lening had, zou het eindresultaat anders uitvallen.

Hieronder leggen we per kolom de uitkomst uit.

Kolom A

Dit is de uitkomst van stap 1. Dit is dus het bedrag waarover wij de gemiste rentebetalingen berekenen.

Kolom B

Geeft aan welke bedragen Dylan maandelijks terugbetaalt op het deel van zijn lening. Het bedrag waarover wij een vergoeding berekenen (kolom A), neemt dus iedere maand af met het bedrag dat Dylan terugbetaalt.

Het bedrag dat Dylan maandelijks bij zijn annuïteitendeel terugbetaalt, is het verschil tussen de annuïteit die hij maandelijks betaalt en de rentebetaling die is berekend op basis van zijn huidige rente (kolom C).

De annuïteit hebben wij berekend op basis van:

- de hoogte van de lening op het moment dat hij zijn rente verandert,

- zijn huidige rente (teruggerekend naar maanden),

- de resterende maanden tot het einde van de looptijd van zijn lening. In de situatie van Dylan is dit een annuïteit van € 753,03 (€ 444,96 + € 308,07).

Kolom C

Geeft aan welk bedrag wij elke maand mislopen op basis van zijn huidige rente.

Kolom D

Vervolgens bepalen wij de rentebetalingen op dezelfde manier als bij de huidige rente (Kolom C) op basis van de vergelijkingsrente.

Kolom E

Het verschil tussen de rentebetalingen op basis van de huidige rente en de rentebetalingen op basis van de vergelijkingsrente is het renteverschil. Het renteverschil berekenen wij voor alle maanden van de overgebleven rentevastperiode van de klant.

Kolom F

Het totaal bedrag van de gemiste rentebetalingen (kolom E) is de rente die Dylan in de toekomst zou betalen. Omdat hij dit bedrag in één keer betaalt, krijgt hij een soort van korting op de gemiste rentebetalingen. Dit heet contant maken. Deze bedragen kun je terug zien in kolom F. De som van alle bedragen over de resterende rentevast periode is de totale vergoeding. Dat is het bedrag dat Dylan aan ons moet betalen.

Nieuwe rente

Dylan kan nu kiezen voor een nieuwe rentevastperiode. Bij deze rentevastperiode hoort een rente. Deze rente verhogen we met de vergoeding die we uitsmeren over de nieuwe rentevastperiode.

Wanneer hij kiest voor een rentevastperiode van 10 jaar met een rente van 1,15%, dan verhogen we zijn rente nog met een opslag van 0,41%. Zijn nieuwe rente wordt dan 1,56%.

Wanneer hij kiest voor een rentevastperiode van 20 jaar met een rente van 1,43%, dan verhogen we zijn rente nog met een opslag van 0,27%. Zijn nieuwe rente wordt dan 1,70%.